Le surendettement

La procédure de surendettement permet à des personnes ayant des difficultés à faire face à leurs dettes d’en obtenir le rééchelonnement, voire l’effacement partiel ou total.

Cette procédure est principalement de la compétence de la commission de surendettement des particuliers, mais également du juge des contentieux de la protection.

Documents à télécharger

- déclaration de surendettement cerfa 13594-02

- notice déclaration de surendettement cerfa n°51228-02

- sous chemises pour le classement des justificatifs

- liste des documents à joindre à une déclaration de surendettement

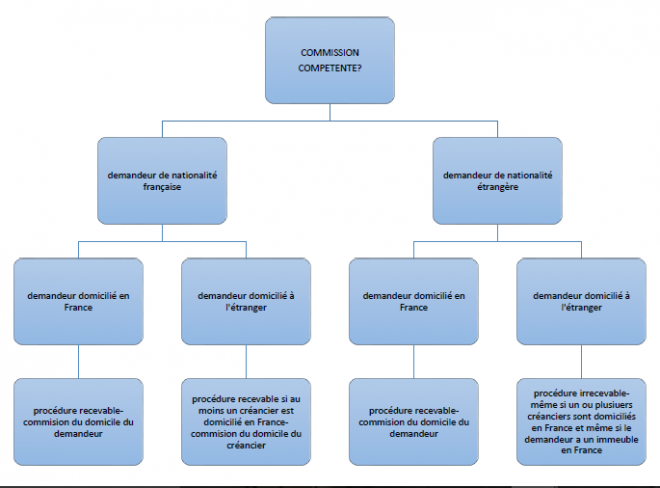

- schéma relatif à la compétence géographique de la commission de surendettement

- schéma de recevabilité selon le statut professionnel du débiteur

- règlement intérieur de la commission de surendettement de la Meuse du 14 février 2020

- règlement intérieur de la commission de surendettement de Meurthe et Moselle du 10 février 2020

- règlement intérieur de la commission de surendettement des Vosges du 4 mars 2020

- budget vie courante Meuse

- budget vie courante Meurthe et Moselle

- budget vie courante Vosges

- circulaire du 10 janvier 2020 relative à la procédure de traitement des situations de surendettement des particuliers

- articles L 711-1 à L 771-12 du code de la consommation

- article R 711-1 à R 771-6 du code de la consommation

- rapport d'activité 2019 de la commission de surendettement de la Meuse

- rapport d'activité 2019 de la commission de surendettement de Meurthe et Moselle

- rapport d'activité 2019 de la commission de surendettement des Vosges

Liens utiles

Le dépôt du dossier

► Qui peut déposer un dossier ?

Toute personne de bonne foi qui est dans l’impossibilité manifeste de faire face à l’ensemble de ses dettes peut déposer un dossier de surendettement (articles L 711-1 et suivants du code de la consommation).

Les dettes :

– doivent être non professionnelles

– peuvent être des dettes relatives à un engagement de cautionner ou d’acquitter solidairement la dette d’un entrepreneur individuel ou d’une société

– peuvent être exigibles ou à échoir (ex : mensualités impayées d’un prêt à la consommation ou solde du prêt)

Le débiteur :

– doit être une personne physique (et non une société, une association etc)

– doit être de bonne foi

– peut être propriétaire de sa résidence principale et/ou d’autres biens immobiliers

– ne doit pas être cumulativement de nationalité étrangère et domicilié à l’étranger

– ne doit pas relever des procédures collectives du code de commerce

→ voir infra, les conditions de la recevabilité

► Comment compléter le dossier?

Pour déposer une demande de surendettement, le débiteur peut utiliser le formulaire de déclaration de surendettement cerfa 13594-02 et le compléter avec soin, au besoin avec l’aide de toute personne de son choix, notamment une assistante sociale.

Le débiteur doit impérativement y indiquer (articles L721-1, R721-2 et R721-3 du code de la consommation) :

- son état civil complet, son adresse, sa situation familiale et professionnelle

- l’ensemble de ses revenus et de ses dettes, les coordonnées de ses créanciers ainsi que la composition de son patrimoine

- les procédures d’exécution en cours à l’encontre de ses biens (saisies de meubles, de rémunération etc) et les cessions de rémunération qu’il a consenties à ses créanciers.

- s’il fait l’objet d’une mesure d’expulsion de son logement.

- s’il bénéficie d’une mesure d’aide sociale ou d’action sociale (MASP etc) et le nom et les coordonnées du service chargé de cette mesure.

Il devra également y joindre les documents indiqués dans la liste des documents à joindre à une déclaration de surendettement.

Il devra répondre dans les meilleurs délais aux demandes de renseignements ou documents complémentaires qui pourront lui être adressées par la commission de surendettement.

Un couple marié, pacsé, ou des concubins peuvent déposer un seul dossier, que les dettes soient communes ou non. Ils peuvent aussi déposer des dossiers séparés.

Le débiteur doit veiller à indiquer ses changements d’adresse à la commission.

► Où déposer le dossier ?

Le dossier doit être déposé devant la commission de surendettement du domicile du débiteur (articles R 721-1 et R 713-1 du code de la consommation) et en aucun cas au tribunal.

pour la Meurthe et Moselle

- NANCY -2 rue Chanzy- CS 31705- 54 017 - NANCY- Accueil sur RDV au 03 83 34 37 19 du lundi au vendredi de 9h00 à 12h00 et de 13h30 à 17h00

- LONGWY -14 rue Stanislas- Maison des services- 54 400 - LONGWY HAUT- Accueil sur RDV au 03 83 34 37 19 le jeudi de 10h00 à 12h30 et de 13h30 à 15h30- accueil assuré par le Point d’Information et Médiation Multi Services du Grand Longwy les lundi, mercredi, et vendredi de 8h45 à 12h00 et de 14h00 à 16h45, le mardi uniquement de 14h00 à 16h45.

- LUNÉVILLE - 46 rue Ernest BICHAT- Mairie annexe- 54 300 - LUNÉVILLE- Accueil sur RDV au 03 83 34 37 19 un mardi sur deux de 08h45 à 12h00 et de 13h30 à 16h15

pour la Meuse

- BAR-LE-DUC - 20 boulevard Raymond Poincaré- CS 70129- 55 003 - BAR-LE-DUC- Accueil sur RDV au 03 29 45 71 13 du lundi au vendredi de 9h00 à 12h00 et de 13h30 à 17h00

pour les Vosges

- ÉPINAL - 20 rue Thiers- CS 40034 - 88 026 - ÉPINAL - Accueil sur RDV au 03 29 64 41 21 du lundi au vendredi de 9h00 à 12h00 et de 13h30 à 17h00

- REMIREMONT - ESPACE SOCIAL SAINT ROMARIC- 5 place du Batardeau - 88 200 - REMIREMONT- Accueil sur RDV au 03 29 64 41 21 les lundis et jeudis de 9h15 à 12h00 et de 13h30 à 16h15

- SAINT DIE DES VOSGES- 26 rue d’Amérique- Maison de la solidarité Robert Bernard- 88100 SAINT-DIÉ-DES-VOSGES - accueil sur RDV au 03 29 64 41 21 un mardi sur deux de 9h00 à 12h00 et de 13h30 à 16h30

Si le débiteur bénéficie d'une mesure de protection des majeurs ( tutelle ou curatelle etc), la commission compétente reste celle du débiteur.

Si le débiteur n'a pas de domicile fixe, la commission compétente est celle de son lieu de résidence au moment où il dépose le dossier.

Si le débiteur est de nationalité française, domicilié à l’étranger et a contracté des dettes en France, la commission compétente sera celle du domicile d’un de ses créanciers (article R 711-2 du code de la consommation).

Si le débiteur est de nationalité étrangère et/ou domicilié à l’étranger, la commission compétente est la suivante:

Pour les personnes sui déposent un dossier en leur seul nom (et non pour un couple ou une personne sous curatelle ou tutelle), le dossier peut également être déposé en ligne sur le site de la Banque de France sur lequel il faut créer un espace personnel via France Connect. Le dossier peut être saisi en une ou plusieurs fois, avant sa transmission. Un accusé de réception est transmis par courriel dans le 24 heures, puis une attestation de dépôt par lettre simple dans les deux jours.

► Qui sont les membres de la commission de surendettement ?

La commission de surendettement est composée de sept membres : le préfet (président de la commission), le directeur départemental des finances publiques (vice-président), le représentant local de la Banque de France (secrétaire), deux personnes, désignées par le préfet, la première sur proposition de l’Association française des établissements de crédit et des entreprises d’investissement, la seconde sur proposition des associations familiales ou de consommateurs, et deux personnes, désignées par le préfet, justifiant pour l’une d’une expérience dans le domaine de l’économie sociale et familiale, pour l’autre d’un diplôme et d’une expérience dans le domaine juridique (articles L712-4 et L712-5 du code de la consommation, R 712-2 à R712-9 du code de la consommation).

Le débiteur ne sera cependant en contact qu’avec le secrétariat de la commission, à la Banque de France.

► Les pouvoirs de la commission de surendettement

La commission de surendettement adopte un règlement intérieur, qui détermine notamment les pièces à lui transmettre, et le budget de vie courante de référence, qui sera pris en compte pour la détermination de la capacité de remboursement (article R712-10 du code de la consommation, règlement intérieur de la commission de surendettement de Meurthe et Moselle, règlement intérieur de la commission de surendettement de Meuse, règlement intérieur de la commission de surendettement des Vosges, budget vie courante Meurthe et Moselle, budget vie courante Meuse, budget vie courante Vosges).

Elle peut obtenir communication, auprès des administrations publiques et des établissements de crédit, du FICP (fichier national des incidents de remboursement des crédits aux particuliers) etc tout renseignement de nature à lui donner une exacte information sur la situation du débiteur, l’évolution possible de celle-ci et les procédures de conciliation amiables en cours (article L712-6 du code de la consommation).

Elle peut solliciter une enquête sociale relative à la situation du débiteur, qui pourra être notamment réalisée par le Conseil départemental (article L712-7 du code de la consommation).

Elle peut entendre le débiteur qui le demande, ou toute autre personne dont l’audition lui paraît utile (article L712-8 du code de la consommation).

Elle peut inviter le débiteur à solliciter une mesure d’aide ou d’action sociale, notamment une MASP (article L712-9 du code de la consommation).

► Les effets du dépôt du dossier

Une attestation de dépôt du dossier est remise ou adressée au débiteur dès que le dossier est complet (article R 721-4 du code de la consommation)

Les créanciers et les établissements de crédit ne sont pas informés par la commission du dépôt du dossier (article L721-3 du code de la consommation).

Dès dépôt du dossier, la commission de surendettement en informe la Banque de France aux fins d’inscription au fichier national des incidents de remboursement des crédits aux particuliers (article L752-2 du code de la consommation).

Le dépôt du dossier n’a pas pour effet de suspendre l’exigibilité des dettes ou les poursuites et mesures d’exécution des créanciers.

Néanmoins, à la demande du débiteur, et dès le dépôt du dossier (articles L721-4 et L722-2 du code de la consommation), la commission (ou son président, ou le représentant local Banque de France en cas d’urgence) peut demander au juge du surendettement de suspendre des procédures d’exécution mobilière ou cessions des rémunérations (sauf celles qui portent sur de dettes alimentaires).

Le juge statue par une ordonnance qui peut être contestée que par un recours en rétractation formé dans les quinze jours de la notification, auprès du juge qui a rendu la décision.

Hormis cette procédure exceptionnelle, les créanciers peuvent poursuivre leurs mesures d’exécution jusqu’à la décision de recevabilité.

Avant le 1er janvier 2018, le dépôt du dossier de surendettement interrompait la prescription et les délais pour agir. Depuis le 1er janvier 2018, c’est la demande de mesures imposées de l’article L733-1 qui interrompt les délais pour agir (article L721-5 du code de la consommation).

► Les relations entre la commission, le débiteur et les créanciers

Si le débiteur souhaite être entendu par la commission, il doit en faire la demande par écrit (article R712-17 du code de la consommation). A défaut, la commission se prononcera au vu du dossier déposé.

Devant la commission, le débiteur et les créanciers peuvent être assistées par toute personne de leur choix (article R712-16 du code de la consommation).

Les notifications effectuées par le secrétariat de la commission au débiteur et aux créanciers par lettre recommandée avec demande d’avis de réception sont régulièrement faites à l’adresse préalablement indiquée par le destinataire. Il est dès lors impératif, notamment pour le débiteur, de communiquer à la commission tout changement d’adresse (article R712-18 du code de la consommation)

L’article R712-19 du code de la consommation permet également à la commission de communiquer par télécopie ou mail, avec l’accord des parties.

Lorsqu’un dossier est déposé, la commission dispose d’un délai de trois mois pour déclarer la demande de traitement de la situation de surendettement recevable ou non, instruire le dossier et décider de son orientation (articles 722-1, R712-15 et R721-4 du code de la consommation).

Si la commission n’a pas statué dans ce délai, le taux d’intérêts des emprunts en cours est réduit au taux légal au cours des trois mois suivants, sauf décision contraire de la commission ou du juge (articles L721-2, R721-4 et R724-2 du code de la consommation).

La recevabilité

► Les conditions de la recevabilité

Pour qu’un dossier de surendettement soit recevable, trois conditions doivent être réunies :

L’état de surendettement

L’état de surendettement, c’est l’impossibilité manifeste pour le débiteur de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir (article L 711-1 du code de la consommation).

La commission apprécie l’état de surendettement au moment où elle statue.

Les ressources prises en compte sont l’ensemble des revenus, quelle que soit leur nature (salaires, primes et indemnités imposables ou non, pensions de retraite, bénéfices non commerciaux, bénéfices industriels et commerciaux, indemnités chômage, allocation aux adultes handicapés, revenus des capitaux mobiliers, revenus fonciers, pensions alimentaires perçue pour soi-même ou prestation compensatoire, contribution à l’entretien et l’éducation des enfants, allocations familiales, allocations logement, allocations jeune enfant, complément famille, revenu de solidarité active, etc).

Les dettes prises en compte sont tous les engagements souscrits par le débiteur vis-à-vis d’un créancier, à l’exception des dettes professionnelles. Sont notamment prises en compte :

– les dettes bancaires (emprunts, comptes courants débiteurs etc)

– les dettes fiscales et parafiscales (impôt sur le revenu, taxe d’habitation, foncière etc)

– les dettes contractées auprès d’organismes sociaux (CAF etc)

– les dettes alimentaires

– les dettes issues d’une condamnation pénale (amendes, dommages-intérêts alloués à une partie civile, montants dus au Fonds de Garantie etc)

– les dettes issues d’un cautionnement ou d’un engagement solidaire d’un entrepreneur individuel ou d’une société

– les dettes sur charges courantes (loyer, électricité téléphone, chauffage, scolarité etc)

Etc.

Le fait d’être propriétaire des biens immobiliers et notamment de sa résidence principale, et le fait que la valeur estimée de ces biens au moment du dépôt du dossier de surendettement, soit égale ou supérieure au montant de l’ensemble des dettes non professionnelles, n’empêche pas l’existence d’une situation de surendettement.

La bonne foi

Le débiteur doit être de bonne foi (article L 711-1 du code de la consommation).

La bonne foi est présumée.

Si la commission estime que le débiteur est de mauvaise foi, elle indique dans sa décision les éléments qu’elle a retenus pour caractériser cette mauvaise foi.

Si un créancier estime, à l’occasion d’un recours devant le juge du surendettement, que le débiteur est de mauvaise foi, il doit en apporter la preuve. Le juge statue souverainement en fonction des éléments qui lui sont soumis au jour où il statue, et qui doivent être en rapport avec la situation de surendettement.

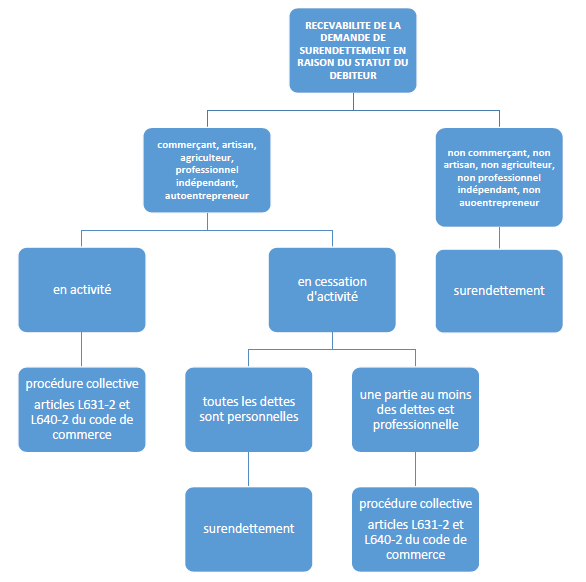

Le statut du débiteur

Le débiteur doit être une personne physique (il ne peut pas être une personne morale -société, civile ou commerciale, une association etc-).

Il ne doit pas relever des procédures instituées par le livre VI du code de commerce relatives aux difficultés des entreprises (sauvegarde de justice, redressement et liquidation judiciaire des articles L 610-1 et suivants du code de commerce).

Le statut du débiteur s’apprécie au moment où il est statué sur la recevabilité.

Sont donc exclues de la procédure de traitement du surendettement les personnes énumérées à l’article L 631-2 du code de commerce:

– les commerçants,

– les artisans,

– les agriculteurs,

– toutes les personnes qui exercent une activité professionnelle indépendante, y compris une profession libérale soumise à un statut législatif ou réglementaire ou dont le titre est protégé et notamment : les avocats, les agents commerciaux (articles L 134-1 et R 134-6 du code de commerce), les mandataires non-salariés des agents immobiliers (article 97 de la loi 2006-872 du 13 juillet 2006), les autoentrepreneurs etc.

Si ce professionnel a cessé son activité, il relèvera des procédures collectives ou du surendettement selon la nature de ses dettes (article L 640-3 du code de commerce) selon le tableau suivant :

Le dirigeant d’une société commerciale relève de la procédure de surendettement sauf s’il dirige une société en nom collectif, société en commandite simple ou société en commandite par actions, ou si la société commerciale qu’il dirige est en redressement ou liquidation judiciaire et que cette procédure collective lui a été étendue.

Un entrepreneur individuel à responsabilité limitée qui a procédé à une déclaration de constitution de patrimoine affecté (article L526-7 du code de commerce) relève de la procédure de surendettement, si ses seules dettes non professionnelles le placent en état de surendettement au regard de son patrimoine non affecté (article L711-7 du code de la consommation). Il devra cependant informer la commission de surendettement de l’existence d’une procédure collective ouverte relativement à son patrimoine affecté.

► La décision de recevabilité ou d’irrecevabilité

Si la commission de surendettement déclare le dossier irrecevable, cette décision n’est notifiée qu’au(x) débiteur(s) (et non aux créanciers) (articles L721-2 et R722-1 du code de la consommation)

Si la commission déclare le dossier recevable, cette décision est notifiée au(x) débiteur(s) et aux créanciers, aux établissements de crédit teneurs de comptes du débiteur, à la caisse d’allocations familiales ou à la caisse de mutualité sociale agricole dont relève le débiteur, en vue du rétablissement de l’aide personnalisée au logement ou des allocations de logement (articles L721-2, L722-10 et R722-1 du code de la consommation) et aux personnes qui se sont porté caution pour garantir des dettes du débiteur (article R723-4 du code de la consommation)

La décision d’irrecevabilité n’est notifiée qu’au(x) débiteur(s) (article R722-1 du code de la consommation)

► Les recours contre la décision

Le(s) débiteur(s) et les créanciers disposent d’un délai de 15 jours à compter de la notification de la décision de la commission pour former un recours, par lettre déposée ou adressée à la commission (article R 722-1 du code de la consommation). Le délai court à compter de la signature de la notification, ou de la présentation courrier s’il revient non signé ; la date du recours est celle de la déclaration à la commission ou de l’envoi du courrier.

Une audience publique pourra être fixée ; le juge du surendettement (qui est le juge des contentieux de la protection) pourra préférer solliciter les observations écrites du débiteur (article R713-4 du code de la consommation). Le juge examinera l’éligibilité du débiteur à la procédure de surendettement, sa bonne foi, et sa situation de surendettement.

Si le juge déclare recevable la demande de traitement de la situation de surendettement, il peut renvoyer le dossier à la commission ou prononcer, avec l’accord du débiteur, l’ouverture d’une procédure de rétablissement personnel avec liquidation judiciaire ; son jugement est prononcé en dernier ressort et aucun pourvoi en cassation ne peut être formé à son encontre (article R713-5 du code de la consommation).

Si le juge déclare la demande de surendettement irrecevable, seul un pourvoi en cassation peut être formé à l’encontre de cette décision.

Le recours contre une décision de recevabilité ne suspend pas les effets de cette recevabilité (article R722-3 du code de la consommation).

► Les effets d’une décision de recevabilité

A compter de la date de recevabilité (décision de recevabilité de la commission, ou décision de recevabilité du juge après décision d’irrecevabilité de la commission), le débiteur ne peut plus (article L722-5 du code de la consommation):

– payer quelconque dette née antérieurement (sauf dette alimentaire), y compris des dettes de loyer ayant fait l’objet d’un protocole d’accord avec un bailleur social (article L 722-16 du code de la consommation)

– effectuer tout acte qui aggraverait son insolvabilité (ex : contracter un nouveau prêt)

– rembourser une caution qui aurait payé une dette à la place du débiteur

– prendre des garanties ou sûretés (ex : accorder un gage sur son véhicule une hypothèque sur sa maison etc)

– effectuer un acte de disposition étranger à la gestion normale de son patrimoine (ex : une donation).

Le débiteur peut cependant saisir le juge du surendettement pour être autorisé à faire l’un de ces actes interdits (article L722-5 du code de la consommation).

Les créanciers auxquels la décision de recevabilité a été notifiée ne peuvent plus procéder à quelconque procédure d’exécution ou cession de rémunération pour des dettes antérieures, sauf dette alimentaires (articles L722-2 et R722-5 du code de la consommation) jusqu’à la mise en place d’un plan, de mesures imposées ou jusqu’au jugement de rétablissement personnel. Cette suspension /interdiction a une durée maximale de deux ans (article L722-3 du code de la consommation), ce qui signifie que si le plan n’a pas été adopté ou les mesures imposées ou les jugements prononcés dans ce délai de deux ans à compter de la notification de la décision de recevabilité, les mesures d’exécution peuvent reprendre.

Les débiteurs doivent informer eux-mêmes les personnes qu’ils ont mandatées pour le recouvrement de leur créance (huissier de justice, société de recouvrement, juge du surendettement saisi d’une demande de saisie des rémunérations…) de l’existence de la procédure de surendettement et ses conséquences (article L722-15 du code de la consommation). Néanmoins, l’article R722-6 du code de la consommation prévoit que la commission (ou le greffe du tribunal en cas de recours) notifie la décision de recevabilité par lettre recommandée avec accusé de réception aux agents chargés de l’exécution et, le cas échéant, au greffe des saisies des rémunérations.

Mais :

– les créanciers peuvent saisir le tribunal pour obtenir un titre exécutoire (qui ne pourra pas être mis à exécution)

– les procédures d’exécution (notamment paiement direct ou saisie des rémunérations) peuvent se poursuivre pour les dettes alimentaires (pension alimentaire, prestation compensatoire ou contribution à l’entretien et l’éducation des enfants fixée par le juge aux affaires familiales). Dans ce cas, les frais supportés par le débiteur sont réduits (article R722-11 du code de la consommation)

La commission (ou en cas d’urgence le président de la commission, son délégué, le représentant local de la Banque de France ou le débiteur) peut saisir le juge du surendettement afin de voir suspendre, pendant un délai maximal de deux ans et jusqu’à la mise en place d’un plan, de mesures ou au jugement de rétablissement personnel, les mesures d’expulsion du logement du débiteur (articles L722-6 à L722-9 du code de la consommation).

En cas de saisie immobilière, lorsque la vente forcée a été ordonnée, le report de la date d’adjudication ne peut résulter que d’une décision du juge chargé de la saisie immobilière, saisi à cette fin par la commission, pour causes graves et dûment justifiées (article L722-4 du code de la consommation).

Les créances mentionnées sur l’état des créances ne peuvent plus produire d’intérêts ou de pénalités de retard, depuis la décision de recevabilité et jusqu’à la mise en œuvre des mesures (article L722-14 du code de la consommation).

Les droits à l’aide personnalisée au logement et à l’allocation logement sont rétablis (article L722-10 du code de la consommation)

Aucun cocontractant ne peut solliciter la résiliation ou la résolution d’un contrat au seul motif de la recevabilité du dossier de surendettement (article L722-11 du code de la consommation)

Les établissements de crédit ne peuvent plus facturer de frais ou commissions de rejet d’un avis de prélèvement postérieurement à la notification de la décision de recevabilité (article L722-12 du code de la consommation)

Les contrats d’assurance contractés pour garantir des crédits à la consommation ne peuvent pas être résiliés pendant la période de suspension des procédures d’exécution forcée et la garantie ne peut être suspendue que 120 jours après mise en demeure en cas de non-paiement des primes (article L722-13 du code de la consommation).

► L’état du passif

Si le dossier a été déclaré recevable, la commission dresse l’état du passif (articles L723-1, R723-1 à R723-5 du code de la consommation):

– à partir de la liste du passif indiquée par le débiteur

– en publiant au besoin, dans un journal d’annonces légales, un appel aux créanciers (article R723-2 du code de la consommation)

L’état du passif tel que déclaré par le débiteur est adressé aux créanciers (articles L723-2 et R723-1 du code de la consommation).

Les créanciers disposent d’un délai de trente jours pour exprimer leur éventuel désaccord et fournir à la commission tous les justificatifs de leurs créances (article R723-3 du code de la consommation).

L’état du passif tel qu’il résulte des éléments produits par les parties est adressé en lettre recommandée avec accusé de réception au débiteur, qui peut le contester par déclaration ou courrier avec accusé de réception adressé à la commission (article R723-5 du code de la consommation) dans un délai de 20 jours (article R723-8 du code de la consommation).

La commission peut saisir le juge du surendettement, d’office ou à la demande du débiteur, (articles L723-3 et L723-4 du code de la consommation) pour vérifier (articles R723-6 à R723-8):

– la validité des créances, leur caractère liquide et certain

– leur montant en principal, intérêts et accessoires

► La capacité de remboursement

La commission doit déterminer la capacité de remboursement du débiteur (articles L731-1 à L731-3 et R731-1 à R731-3 du code de la consommation).

La capacité de remboursement théorique est égale à la quotité saisissable des ressources (voir l’onglet saisie des rémunérations et l’outil de calcul). Elle ne peut être supérieure à ce montant qu’avec l’accord du débiteur et dans le but d’éviter la cession de la résidence principale.

La commission doit cependant calculer la capacité de remboursement en laissant à la disposition du débiteur la part des ressources nécessaire aux dépenses courantes du ménage, qui est :

– soit égale au montant du revenu de solidarité active

– soit égale à un montant forfaitaire déterminé par le règlement intérieur de la commission

– soit égale aux dépenses réelles de logement, d’électricité, de gaz, de chauffage, d’eau, de nourriture et de scolarité, de garde et de déplacements professionnels ainsi que les frais de santé.

Dès lors, la capacité de remboursement peut être arrêtée à un montant inférieur à la quotité saisissable des rémunérations.

L’orientation du dossier

Selon l’état d’insolvabilité du débiteur, le dossier sera orienté soit vers une procédure classique, soit vers un rétablissement personnel (article L712-2 et L724-1 et R724-1 du code de la consommation).

La décision d’orientation ne peut être contestée que lors de recours ultérieurs (contestations de mesures imposées ou de rétablissement personnel sans liquidation judiciaire (article R724-1 du code de la consommation)

► Les règles communes

Quelle que soit l’orientation du dossier, certaines dettes ont un traitement particulier.

Les dettes exclues des mesures

Même si elles sont prises en compte dans l’évaluation de la situation de surendettement, les amendes prononcées dans le cadre d’une condamnation pénale sont exclues de toute remise, rééchelonnement ou effacement (article L711-4 du code de la consommation).

Les dettes exclues des mesures sauf accord des créanciers

Même si elles sont prises en compte dans l’évaluation de la situation de surendettement, , certaines autres dettes sont exclues de toute remise, rééchelonnement ou effacement, sauf accord du créancier (article L711-4 du code de la consommation) :

– les dettes alimentaires

– les réparations pécuniaires allouées aux victimes dans le cadre d’une condamnation pénale (ex : dommages-intérêts que le tribunal ordonne de payer à une victime);

– les dettes ayant pour origine des manœuvres frauduleuses commises au préjudice des organismes de protection sociale énumérés à l’article L114-12 du code de la sécurité sociale, (les organismes chargés de la gestion d’un régime obligatoire de sécurité sociale, les caisses assurant le service des congés payés et Pôle emploi), l’origine frauduleuse de la dette devant être établie soit par une décision de justice, soit par une sanction prononcée par un organisme de sécurité sociale dans les conditions prévues aux articles L114-17 et L114-17-1 du code de la sécurité sociale.

Les dettes ne pouvant être effacées

Les dettes issues de prêts sur gage souscrits auprès des caisses de crédit municipal ne peuvent être effacées (article L514-1 du code monétaire et financier et article L711-5 du code de la consommation).

Par ailleurs, la réalisation des gages par les caisses de crédit municipal ne peut être empêchée ou différée au-delà de la date déterminée dans le contrat de prêt.

Les dettes professionnelles

Depuis le 19 juin 2020, les dettes professionnelles peuvent être effacées dans le cadre d’un rétablissement personnel sans liquidation judiciaire (article L741-2 du code de la consommation) ou après la clôture d’un rétablissement personnel avec liquidation judiciaire (article L742-22 du code de la consommation).

Elles peuvent également bénéficier des mesures des articles L732-1 (plan conventionnel) , L733-1 (mesures imposées) du code de la consommation (voir infra).

Les dettes prioritaires

Les dettes contractées auprès des bailleurs doivent être, dans le cadre de la procédure de surendettement, être réglées prioritairement aux dettes contractées auprès des banques et établissements de crédits et prioritairement à tous les prêts à la consommation (article L711-6 du code de la consommation).

► La procédure classique

La procédure classique est appliquée lorsque le débiteur ne se trouve pas dans une situation irrémédiablement compromise.

Elle peut aboutir aux mesures suivantes :

– plan conventionnel de redressement (article L732-1 du code de la consommation), si le débiteur est propriétaire d’un bien immobilier

– mesures imposées (articles L733-1 et suivants du code de la consommation)

Le plan conventionnel de redressement

Le plan conventionnel de redressement est élaboré par la commission, en accord avec le débiteur et les créanciers (article L732-1 du code de la consommation). Dès lors, si un seul des créanciers ou le débiteur refuse le plan, il ne peut être mis en place.

Les créanciers disposent d’un délai de trente jours à compter de la notification qui leur en est faite pour refuser le plan (article D732-3 du code de la consommation). En l’absence de réponse dans ce délai, l’accord des créanciers est réputé acquis (article L732-3 du code de la consommation).

Le plan peut prévoir (article L732-2 du code de la consommation):

– un report ou rééchelonnement des dettes

– des remises de dettes

– une réduction ou une suppression du taux d’intérêts

– une consolidation, création ou substitution de garantie

– l’accomplissement par le débiteur d’actes propres à faciliter ou garantir le paiement de la dette (ex : mise en vente d’un bien immobilier, d’un véhicule automobile, déménagement dans un appartement moins coûteux etc)

– l’abstention de réalisation d’actes aggravant son insolvabilité

La durée totale de ces mesures (un plan ou plusieurs plans successifs ou modificatifs) est au maximum de sept ans.

Cependant, aucune durée maximale n’est prévue par la loi si un plan d’une durée supérieure à sept ans permet (article L732-3 du code de la consommation):

– soit de rembourser un prêt immobilier contracté pour l’achat de la résidence principale et d’éviter sa vente

– soit de rembourser la totalité des dettes en évitant de vendre sa résidence principale.

Le plan entre en application à la date fixée par la commission, ou au plus tard le dernier jour du mois suivant la date du courrier de la commission informant les parties de l’approbation du plan (article R732-1 du code de la consommation).

Les mesures imposées

Les mesures imposées peuvent être arrêtées après échec d’un plan conventionnel de redressement. Dans ce cas, la commission informe le débiteur et les créanciers de l’échec du plan, et le débiteur peut, dans un délai de 15 jours, demander le bénéfice de mesures imposées ou recommandées (article R733-1 du code de la consommation) par déclaration écrite remise ou adressée à la commission (article R733-2 du code de la consommation).

Si le débiteur ne sollicite pas ces mesures, la procédure s’achève et les procédures d’exécution forcée peuvent reprendre à compter de l’expiration du délai de recours de quinze jours susvisé.

Les mesures imposées peuvent également être prescrites immédiatement si la situation du débiteur ne permet pas de prévoir le remboursement de la totalité des dettes et qu’un plan conventionnel ne paraît pas envisageable (articles L732-4 et R733-4 du code de la consommation).

Le contenu des mesures

La commission peut imposer tout ou partie des mesures suivantes (article L733-1 et L733-4 du code de la consommation):

– le rééchelonnement ou le report du paiement des dettes pour une durée maximale de 7 ans ou la moitié de la durée de remboursement restant à courir des emprunts en cours (ou qui restait à courir avant la déchéance du terme du prêt)

– l’imputation des paiements en priorité sur le capital

– la réduction du taux d’intérêts qui peut être inférieur au taux de l’intérêt légal sur décision spéciale et motivée et si la situation du débiteur l’exige (le taux ne peut être supérieur au taux légal)

– la suspension de l’exigibilité des créances autres qu’alimentaires pour une durée qui ne peut excéder deux ans. Sauf décision contraire de la commission, la suspension de la créance entraîne la suspension du paiement des intérêts dus à ce titre. Durant cette période, seules les sommes dues au titre du capital peuvent être productives d’intérêts dont le taux n’excède pas le taux de l’intérêt légal. A l’issue d’une période de suspension, le débiteur peut ressaisir la commission, dans un délai de trois mois de la fin de la suspension. La commission peut prescrire de nouvelles mesures, à l’exception d’une nouvelle suspension (articles L733-2 et R733-5 du code de la consommation).

– l’effacement partiel des créances combiné avec les mesures susvisées (sauf celles dont le montant a été payé au lieu et place du débiteur par la caution ou le coobligé, personnes physiques)

– en cas de vente forcée du logement principal du débiteur (ou de vente amiable évitant une saisie), grevé d’une inscription bénéficiant à un établissement de crédit ayant financé son acquisition, la réduction du solde du prêt immobilier

Comme pour le plan conventionnel, la durée totale maximale des mesures est de 7 ans sauf si elles permettent (article L733-3 du code de la consommation):

– soit de rembourser un prêt immobilier contracté pour l’achat de la résidence principale et d’éviter sa vente

– soit de rembourser la totalité des dettes en évitant de vendre sa résidence principale.

Ces mesures sont notifiées par la commission au débiteur et aux créanciers connus.

En l’absence de contestation, les mesures imposées s’imposent aux parties. Les créanciers concernés par ces mesures ne peuvent exercer aucune procédure d’exécution à l’encontre des biens du débiteur pendant la durée d’exécution de ces mesures (article L733-16 du code de la consommation).

Les mesures ne s’imposent pas aux créanciers non signalés par le débiteur et non connus de la commission (article L733-9 du code de la consommation). Dès lors, les créanciers dont la créance n’est pas mentionnée dans les mesures peuvent procéder au recouvrement forcé de leur créance.

La contestation des mesures

Les mesures peuvent être contestées dans un délai de trente jours à compter de leur notification (articles L733-10 et R733-6 du code de la consommation) par déclaration remise ou adressée par lettre recommandée avec demande d’avis de réception à son secrétariat dans un délai de trente jours à compter de leur notification. La contestation doit préciser les nom, prénoms et adresse de son auteur, les mesures contestées ainsi que les motifs de la contestation, et être signée.

En cas de contestation des mesures, le juge peut (article L733-12 du code de la consommation):

– vérifier d’office les créances

– faire un appel aux créanciers

– ordonner des mesure d’instruction

– se faire communiquer tout renseignement lui permettant d’apprécier la situation du débiteur et l’évolution possible de celle-ci

– avant de statuer, ordonner l’exécution par provision d’une ou plusieurs mesures.

Il doit fixer la capacité de remboursement du débiteur ( qui peut être différente de celle arrêtée par la commission) et peut (article L733-13 du code de la consommation):

-confirmer ou modifier les mesures imposées

-prononcer un rétablissement personnel sans liquidation judiciaire

– avec l’accord du débiteur, prononcer un rétablissement personnel avec liquidation judiciaire (article L742-2 du code de la consommation).

Le juge fixe obligatoirement une audience (article R733-16 du code de la consommation).

Le jugement est susceptible d’appel (articles R733-17 et R741-16 du code de la consommation)

En cas de prononcé d’un rétablissement personnel, il est publié au BODACC dans les 15 jours (article R741-17 du code de la consommation) et les créanciers non avisés peuvent former tierce opposition dans les deux mois (article R741-18 du code de la consommation).

Les incidents au cours des mesures

Si le débiteur ne respecte pas le plan conventionnel de redressement, tout créancier concerné par ce non-respect peut adresser au débiteur une mise en demeure de le respecter. Si le débiteur ne régularise pas la situation dans les quinze jours, le plan est caduc de plein droit (article R732-2 du code de la consommation) de telle sorte que toutes les procédures d’exécution forcée peuvent reprendre.

Si, au cours de l’exécution d’un plan conventionnel ou de mesures imposées ou recommandées, la situation du débiteur devient irrémédiablement compromise, il peut saisir la commission pour bénéficier d’un rétablissement personnel, avec ou sans liquidation judiciaire (article R724-3 du code de la consommation) , par lettre simple indiquant ses noms, prénoms et adresse, sa situation familiale, comportant un état détaillé de ses revenus et des éléments actifs et passifs de son patrimoine et exposant les circonstances dans lesquelles sa situation est devenue irrémédiablement compromise.

Si la commission estime que la situation du débiteur est irrémédiablement compromise, elle oriente le dossier vers un rétablissement personnel, avec ou sans liquidation judiciaire. Cette décision est notifiée au débiteur et aux créanciers, qui peuvent former un recours à son encontre dans les quinze jours de la notification (articles R724-4 à R724-7 du code de la consommation).

Si la commission estime que la situation n’est pas irrémédiablement compromise, le plan ou les mesures se poursuivent (article R724-8 du code de la consommation).

► Le rétablissement personnel

Il existe deux types de rétablissement personnel : avec ou sans liquidation judiciaire.

Les mesures communes

Le rétablissement personnel est envisageable lorsque le débiteur se trouve dans une situation irrémédiablement compromise caractérisée par l’impossibilité manifeste de mettre en œuvre les mesures de traitement classiques (article L724-1 du code de la consommation).

Cette situation peut exister au dépôt du dossier ou apparaître au cours de l’exécution des mesures classiques (articles L724-2 à L724-5 du code de la consommation).

Si le débiteur a déjà bénéficié d’une mesure de rétablissement personnel, qu’il saisit de nouveau la commission et qu’il se trouve de nouveau dans une situation irrémédiablement compromise, la commission peut recommander au juge que la mesure d’effacement des dettes soit assortie de la mise en place de mesures d’accompagnement social ou budgétaire (article L733-8 du code de la consommation).

Le rétablissement personnel sans liquidation judiciaire

Il est envisageable lorsque le débiteur (articles L724-1 et L741-1 du code de la consommation):

– ne possède que des biens meublants nécessaires à la vie courante, et des biens non professionnels indispensables à l’exercice de son activité professionnelle,

– ou que l’actif n’est constitué que de biens dépourvus de valeur marchande ou dont les frais de vente seraient manifestement disproportionnés au regard de leur valeur vénale

La décision de rétablissement personnel sans liquidation judiciaire est notifiée au débiteur et aux créanciers (article R741-1 du code de la consommation).

Le débiteur et les créanciers peuvent contester cette recommandation dans un délai de trente jours à compter de sa notification (articles L741-4 et R741-1 du code de la consommation) par courrier recommandé avec avis de réception adressé à la commission, précisant leurs nom, prénoms et adresse , la décision contestée ainsi que les motifs de la contestation. La déclaration est signée par son auteur.

En cas de recours, le juge peut (articles L741-5 du code de la consommation) faire publier un appel aux créanciers, vérifier d’office la validité des créances, prescrire toute mesure d’instruction, obtenir tout renseignement. Il vérifie la procédure, l’état de surendettement et la situation irrémédiablement compromise.

Il peut (article L741-6 du code de la consommation):

– prononcer un rétablissement personnel sans liquidation judiciaire

– prononcer, avec accord débiteur à l’audience, un rétablissement personnel avec liquidation judiciaire

– renvoyer le dossier à la commission si la situation du débiteur n’est pas irrémédiablement compromise (article L743-2 du code de la consommation)

Le rétablissement personnel sans liquidation judiciaire a pour effet l’effacement de toutes les dettes du débiteur (article L741-3 du code de la consommation), même celles qui n’ont pas été déclarées à la procédure, à l’exception:

-des dettes alimentaires,

-des réparations pécuniaires allouées aux victimes dans le cadre d’une condamnation pénale,

– des dettes ayant pour origine des manœuvres frauduleuses commises au préjudice des organismes de protection sociale énumérés à l’article L114-12 du code de la sécurité sociale, des amendes prononcées dans le cadre d’une condamnation pénale,

-les dettes issues de prêts sur gage souscrits auprès des caisses de crédit municipal,

-les dettes dont le montant a été payé au lieu et place du débiteur par la caution ou le coobligé, personnes physiques.

L’effacement concerne:

-en cas d’absence de recours contre la décision de la commission imposant un rétablissement personnel, les dettes arrêtées au jour de la décision de la commission (article L741-2 du code de la consommation)

-en cas de recours contre la décision de la commission imposant un rétablissement personnel, les dettes arrêtées au jour de la décision de la commission, sauf pour les dettes non déclarées dont les créanciers n’ont pas formé tierce opposition à l’encontre du jugement, qui sont arrêtées au jour du jugement (article L741-6 du code de la consommation)

-en cas de recours contre des mesures imposées suivies d’un jugement prononçant le rétablissement personnel, les dettes arrêtées au jour du jugement (article L741-17 du code de la consommation).

Les créanciers dont les dettes n’ont pas été déclarées dans le dossier de surendettement peuvent former tierce opposition à l’encontre du jugement. A défaut, leur créance est éteinte (articles L741-3 et R741-2 du code de la consommation).

Le rétablissement personnel avec liquidation judiciaire

Il est envisageable lorsque le débiteur (articles L724-1 et L741-1 du code de la consommation):

– possède des biens non nécessaires à la vie courante qui ont une valeur marchande

– donne son accord exprès à cette procédure.

Le juge est saisi:

-soit par la commission lorsque le débiteur a accepté la procédure de rétablissement personnel sans liquidation judiciaire (article L742-1 du code de la consommation)

-soit par un recours à l’encontre des mesures imposées ou d’une décision de rétablissement personnel sans liquidation judiciaire (article L742-2 du code de la consommation)

Il vérifie la situation irrémédiablement compromise et la bonne foi du débiteur (article L742-3 du code de la consommation).

Il peut :

– constater que la situation n’est pas irrémédiablement compromise et établir un plan comportant des mesures des articles L733-1, L733-4 et L733-7 (articles L742-24 et L742-25 du code de la consommation)

– constater que la situation n’est pas irrémédiablement compromise et renvoyer le dossier à la commission (article L743-2 du code de la consommation)

– prononcer un jugement d’ouverture de la procédure avec clôture immédiate pour insuffisance d’actif de la procédure si le débiteur est de bonne foi, que la situation est irrémédiablement compromise et si son patrimoine n’est composé que de biens meublants nécessaires à la vie courante et des biens non professionnels indispensables à l’exercice de son activité professionnelle, ou lorsque l’actif n’est constitué que de biens dépourvus de valeur marchande ou dont les frais de vente seraient manifestement disproportionnés au regard de leur valeur vénale (article L742-20 du code de la consommation)

-rendre un jugement prononçant l‘ouverture de la procédure, avec ou sans désignation de mandataire.

Il peut également faire procéder à enquête sociale, inviter le débiteur à solliciter une mesure d’aide sociale (MASP etc), solliciter la communication de tout renseignement sur la situation du débiteur (articles L742-5 et L742-6 du code de la consommation)

Ce jugement a pour effet la suspension et l’interdiction procédures d’exécution forcée et expulsion logement sauf adjudication, et l’interdiction pour le débiteur d’aliéner des biens (article L742-7 du code de la consommation et article L742-9 du code de la consommation)

Il est publié dans un journal d’annonces légales.

Les créanciers doivent déclarer leurs créances (principal, intérêts, accessoires et frais de la créance au jour de sa déclaration, origine de la créance, nature du privilège ou de la sûreté éventuels), entre les mains du mandataire (ou du greffe du tribunal si aucun mandataire n’est désigné) dans un délai de deux mois à compter de la publication du jugement d’ouverture au BODACC (articles L742-10 et L742-11 du code de la consommation).

A défaut, ces créances sont éteintes, sauf si le créancier ayant omis de déclarer saisit le juge des contentieux de la protection dans un délai de 6 mois de la publication au BODACC pour solliciter un relevé de forclusion (articles L742-11, R742-11 et R742-13 du code de la consommation).

Si le débiteur n’a pas indiqué cette créance lors du dépôt du dossier, ou si le créancier, pourtant connu n’a pas été convoqué à l’audience d’ouverture, ce relevé est de droit (à condition que le créancier saisisse effectivement le juge dans le délai de six mois).

Dans un délai de six mois à compter de la publication au BODACC, le mandataire établit un bilan de la situation économique et sociale du débiteur, vérifie les créances et évalue les éléments d’actif et de passif (article L742-12 du code de la consommation). Ce bilan comprend un état des créances et éventuellement des propositions de plan (article R742-14 du code de la consommation).

En l’absence de mandataire, le greffe dresse l’état des créances.

L’état des créances est adressé au débiteur et aux créanciers par courrier recommandé avec accusé de réception (articles R742-14 et R742-15 du code de la consommation).

Les parties sont convoquées à une audience.

Les créanciers peuvent contester l‘état des créances par courrier recommandé avec accusé de réception au moins quinze jours avant l’audience (article R742-16 du code de la consommation)

Le juge pourra :

– statuer sur les contestations de créances (articles L742-13 et R742-17 du code de la consommation)

– prononcer la liquidation judiciaire du patrimoine du débiteur (article L742-14 du code de la consommation) et désigner un liquidateur (articles L742-14 et R742-18 du code de la consommation)

– prononcer la clôture pour insuffisance d’actif (article R742-17 du code de la consommation)

– établir un plan (article R742-17 du code de la consommation)

A compter du jugement prononçant la liquidation judiciaire, le débiteur ne dispose plus d’aucun droit sur ses biens, que le liquidateur devra les vendre dans un délai de douze mois (article L742-15 et L742-16 du code de la consommation).

Les seuls biens exclus de la liquidation, sur lesquels le débiteur conserve ses droits, sont les biens insaisissables (notamment les sommes à caractère alimentaire et les biens mobiliers nécessaires la vie et au travail de la famille) ainsi que les biens dont les frais de vente seraient manifestement disproportionnés au regard de leur valeur vénale et les biens non professionnels indispensables à l’exercice de l’activité professionnelle du débiteur (article L112-2 du code des procédures civiles d’exécution et article L742-14 du code de la consommation).

Après la vente des biens, le liquidateur répartit le prix de vente entre les créanciers, suivant le rang des sûretés dont ils disposent, et rend compte de sa mission au juge (articles L742-18 et L742-19 du code de la consommation).

Dans un délai de trois mois suivant la liquidation des biens du débiteur, le liquidateur dépose au greffe un rapport dans lequel il détaille les opérations de réalisation des actifs et de répartition du prix (article R742-52 du code de la consommation).

Si l’ensemble des créanciers est désintéressé, le juge prononce la clôture de la procédure (article L742-21 du code de la consommation).

Si le prix de vente ne suffit pas à désintéresser les créanciers et que le débiteur ne possède aucun autre bien que des meublants nécessaires à la vie courante et des biens non professionnels indispensables à l’exercice de son activité professionnelle, ou lorsque l’actif n’est constitué que de biens dépourvus de valeur marchande ou dont les frais de vente seraient manifestement disproportionnés au regard de leur valeur vénale, le juge prononce la clôture pour insuffisance d’actif (articles L742-21 et R742-53 à R742-55 du code de la consommation).

La clôture entraîne l’effacement de toutes les dettes du débiteur, arrêtées à la date du jugement d’ouverture, (à l’exception de celles dont le montant a été payé en lieu et place du débiteur par la caution ou le coobligé, personnes physiques) (article L742-22 du code de la consommation).

Si la situation du débiteur l’exige, le juge l’invite à solliciter une mesure d’aide ou d’action sociale qui peut comprendre un programme d’éducation budgétaire, notamment une mesure d’accompagnement social personnalisé (article L742-23 du code de la consommation).

Le jugement de clôture est publié au BODACC. Les créanciers qui n’ont pas été convoqués à l’audience d’ouverture de former tierce opposition à l’encontre du jugement dans un délai de deux mois.

La déchéance de la procédure

A tout moment de la procédure de surendettement, le débiteur peut être déchu de son bénéfice (article L761-1 du code de la consommation) :

– s’il a sciemment fait de fausses déclarations ou remis des documents inexacts ;

– s’il a détourné ou dissimulé ou tenté de détourner ou de dissimuler, tout ou partie de ses biens

– s’il a, sans l’accord de ses créanciers, de la commission ou du juge, aggravé son endettement en souscrivant de nouveaux emprunts ou aura procédé à des actes de disposition de son patrimoine pendant le déroulement de la procédure de traitement de la situation de surendettement ou de rétablissement personnel ou pendant l’exécution du plan ou des mesures prévues à l’article L733-1 ou à l’article L733-4.

La déchéance est prononcée (article L712-3 du code de la consommation):

– par la commission, par une décision motivée, notifiée au débiteur et aux créanciers par lettre recommandée avec demande d’avis de réception, susceptible de recours dans un délai de quinze jours à compter de sa notification, par déclaration motivée remise ou adressée par lettre recommandée avec demande d’avis de réception au secrétariat de la commission (article R712-14 du code de la consommation)

– ou par le juge du surendettement à l’occasion des recours exercés devant lui ou dans le cadre de la procédure de rétablissement personnel avec liquidation judiciaire, par un jugement susceptible d’appel (article R713-6 du code de la consommation)